新NISAってどういう制度?

新NISAは「長期・積立・分散」で資産形成をするための制度で、初心者はインデックス投資(オルカンやS&P500)から始めるのが基本です。

「新NISAって結局なに?」「何を買えばいいの?」と迷っている方も多いのではないでしょうか。

この記事では、新NISAの仕組みから始め方まで、初心者の方でも分かるようにまとめています。

※本記事は公開情報および金融機関の資料をもとに作成しています。

【この記事の結論】

新NISAは、非課税で長期投資ができる有利な制度です。ただし、成果は制度そのものではなく、使い方や継続によって大きく変わります。感情に流されずルールを守って運用することが成功の鍵です。

新NISAとは?基本解説

NISAとは「少額投資非課税制度」のことです。

本来、株式や投資信託などの金融商品を売却して得た利益や受け取った配当に対して約20%の税金がかかります。ですが、NISA口座で金融商品から得られる利益は非課税になります。

NISA口座で全額取引すればすべて非課税!というわけではなく、NISA口座には上限やルールがあります。NISAの詳細は下記の通りです。

| つみたて投資枠 | 成長投資枠 | ||

|---|---|---|---|

| 非課税保有期間 | : | 無制限 | 無制限 |

| 年間投資枠 | : | 120万円 | 240万円 |

| 非課税保有限度額 | : | 1800万円 | |

| 1200万円 (内数) | |||

| 投資対象商品 | : | 長期の積立・分散投資に 適した一定の投資信託 | 上場株式・投資信託 |

| 対象年齢 | : | 18歳以上 | 18歳以上 |

<ポイント>

- 非課税で投資できる期間が「無制限」、何年でも保有可能

- 年間投資額は360万円(つみたて投資枠120万円+成長投資枠240万円)まで投資可能

- 生涯で非課税枠は1,800万円(うち成長投資枠1,200万円)

また新NISAでは保有している投資商品を売却した場合、買った時の金額分を翌年以降に再利用することがきます。(生涯限度額1,800万円まで)。

例えば、100万円で買った商品が120万円に増え売却した場合、翌年に100万円分の枠が戻り新NISA口座で再び投資可能です。

新NISAをより活用するためのポイント

新NISAは非課税で資産形成ができる非常に優れた制度ですが、ただ始めるだけでなく「どう使うか」によって結果は大きく変わります。ここでは、制度の拡張や投資行動、運用テクニックの観点から、より効果的に活用するためのポイントを解説します。

こどもNISAで早期スタートが可能に

2027年からは、「こどもNISA」の導入が検討されており、0歳からでも非課税投資ができる時代が来る可能性があります。これにより、これまで18歳以上に限られていたNISAが、より長期的な資産形成のツールへと進化します。

こどもNISAでは年間60万円、最大600万円まで非課税で投資が可能とされており、教育資金や将来資金の準備に活用できます。一方で、18歳まで原則引き出しができないなどの制限があり、「将来のためのお金を守る」設計になっているのも特徴です。

また、18歳になると通常のNISAへ移行し、そのまま非課税で運用を継続できる仕組みが想定されています。早く始めるほど時間を味方にできるため、長期投資のメリットを最大限に活かせる制度と言えます。

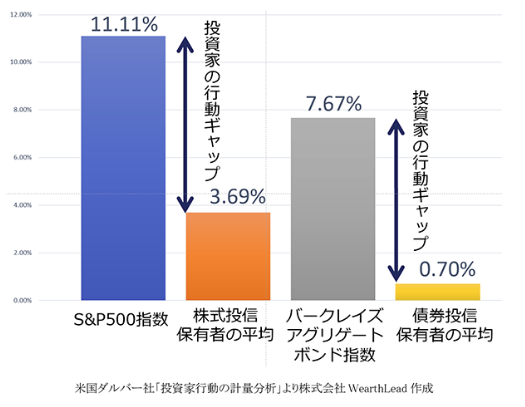

行動ギャップを防ぐことが最も重要

投資において見落とされがちなのが「行動ギャップ」の存在です。これは、本来得られるはずのリターンと、実際に投資家が得るリターンの差のことを指します。

引用:学生向け金融セミナー

このグラフは株式と債券のリターンと実際の投資家のリターンを比べたデータです。S&P500連動のインデックスファンドをずっと持ち続けていれば年平均10%を超えるリターンが得られるはずです。しかし実際の投資家の平均リターンはそれよりもずっと低い3%台となります。

このように多くの投資家はリターンを大きく下回る結果に終わっています。その主な原因は「感情」による行動です。

・暴落時に不安で売却してしまう

・上昇時に焦って高値で買ってしまう

・情報に振り回されて投資方針を変える

・頻繁な売買や短期的な結果を求めて商品の乗り換え

こうした行動が積み重なることで、本来のパフォーマンスが損なわれてしまいます。これを防ぐためには、あらかじめルールを決めておくことが重要です。

・毎月の自動積立を設定する

・長期投資(10年以上)を前提にする

・相場の変動で売買しない

・投資目的を明確にする

シンプルですが、これらを徹底するだけでリターンは大きく改善される可能性があります。新NISAの非課税メリットを最大限活かすためにも、「続ける仕組み」を作ることが何より重要です。

ボーナス設定で非課税枠を効率的に使う

新NISAのつみたて投資枠は年間120万円まで利用できますが、必ずしも毎月均等に積み立てる必要はありません。「ボーナス設定」を活用することで、まとまった資金を一度に投資することも可能です。

たとえば、月1万円の積立に加えてボーナス月に大きく増額することで、年の早い段階で非課税枠を使い切ることもできます。また、年の途中から投資を始めた場合でも、ボーナス設定を使えば枠を無駄なく活用できます。

メリット

・非課税枠を早く使い切れる

・投資期間が長くなり複利効果が期待できる

・途中開始でも満額投資が可能

デメリット

・投資タイミングが偏る

・高値掴みのリスクがある

・価格変動の影響を受けやすい

そのため、基本はコツコツ積立を軸にしつつ、「余裕資金があるときだけボーナス設定を使う」といったバランスが現実的です。

まとめ

新NISAの制度について解説しました。

新NISAは、投資で得た利益が非課税になる魅力的な制度で、非課税保有期間の無制限化や生涯投資枠1,800万円など、長期投資に適した仕組みが整っています。売却した分の枠を再利用できる点も特徴です。

ただし、成果は制度そのものではなく「使い方」で大きく変わります。筆者は、新NISAでは「商品選びで悩む時間」よりも「早く始めること」の方が重要だと考えています。実際に長期投資では、始めるタイミングよりも継続する期間の方がリターンに大きく影響します。

また、感情による売買でリターンを損なう「行動ギャップ」にも注意が必要です。自動積立などのルールを決め、淡々と継続することが重要です。ボーナス設定は補助的に活用しつつ、基本は積立中心で運用するのが現実的でしょう。

新NISAで成果を出すためには、シンプルな仕組みを守り続けることが何より大切です。無理のない方法で継続することが、資産形成への近道となります。

※本記事は投資判断の参考情報であり、特定の投資を推奨するものではありません。

<内部リンク>

新NISAについてさらに詳しく知りたい方はこちら

・新NISAで何を買う?「S&P500」と「オルカン」徹底比較

・新NISAの出口戦略!4%ルールで取り崩し

・NISAとiDeCoどちらを優先?違いとは?

・NISAは相続できる?非課税が終了する仕組みと注意点をわかりやすく解説

コメント